摘要:到2024年,我国新能源车险承保亏损达到57亿元,面临巨大挑战。这也为行业带来了机遇。随着新能源汽车市场的快速发展,车险行业需适应新形势,优化风险管理,提升服务质量。政策支持和消费者需求的增长也为新能源车险市场带来了广阔前景。面临挑战与机遇并存,车险行业需积极应对,寻求突破。

本文目录导读:

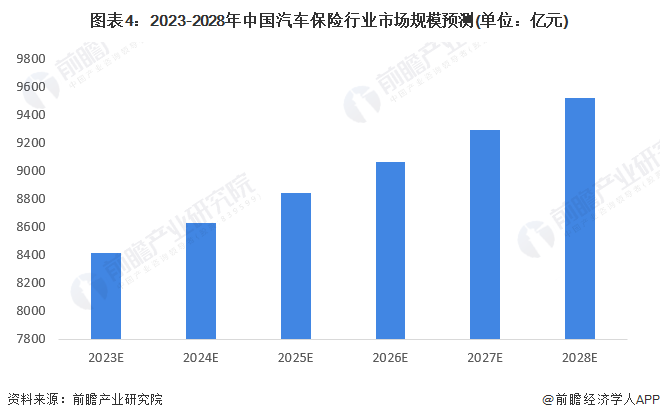

近年来,随着新能源汽车市场的迅猛发展,新能源车险市场也呈现出蓬勃生机,据最新数据显示,预计在不久的将来,我国新能源车险承保亏损将达到惊人的57亿元,本文将围绕这一数据,探讨新能源车险承保面临的挑战、原因以及应对策略,同时展望未来的发展趋势。

新能源车险承保亏损的挑战

1、高风险特性带来的挑战:新能源汽车作为一种新兴技术产品,其技术复杂度高,风险特性与传统汽车存在较大差异,这使得保险公司难以准确评估风险并制定合理的保费,一旦风险评估失误,便可能导致承保亏损。

2、高昂的维修成本:新能源汽车的核心技术集中在电池、电机和电控系统等方面,这些部件的维修成本远高于传统汽车,在发生保险事故时,保险公司需要承担更高的赔偿费用,进一步加大了承保亏损的风险。

3、市场竞争压力:随着新能源汽车市场的不断扩大,保险公司面临着激烈的市场竞争,为了争夺市场份额,一些保险公司可能会降低保费、提高服务质量,这也可能导致承保亏损。

新能源车险承保亏损的原因分析

1、保费定价不合理:目前,新能源车险市场仍处于发展初期,保费定价缺乏统一的标准和依据,一些保险公司为了追求短期利益,可能会制定不合理的保费,导致承保亏损。

2、风险评估技术落后:由于新能源汽车技术更新换代迅速,保险公司现有的风险评估技术难以跟上这一速度,这导致保险公司难以准确评估新能源汽车的风险,从而加大了承保亏损的风险。

3、市场竞争环境:当前,新能源车险市场竞争激烈,一些保险公司为了争夺市场份额,可能会采取不理智的竞争手段,这不仅会损害行业的健康发展,也会导致保险公司的承保亏损。

应对策略及建议

1、完善保费定价机制:保险公司应根据新能源汽车的技术特性、风险状况和市场竞争情况,制定合理的保费定价机制,政府应加强对新能源车险市场的监管,防止恶性竞争和不合理定价。

2、提升风险评估技术:保险公司应加大对新能源汽车风险评估技术的研发和应用力度,提高风险评估的准确性和效率,保险公司还应与新能源汽车制造商、行业协会等建立合作关系,共享风险数据,共同应对风险挑战。

3、加强行业协作与沟通:新能源车险行业应加强协作与沟通,共同应对市场竞争压力,通过行业内部的合作与交流,分享经验、技术和资源,推动行业的健康发展。

4、拓展多元化服务:保险公司可以拓展多元化服务,提高附加值服务,如提供车辆维修、保养、救援等一站式服务,这不仅可以提高客户满意度,还可以增加收入来源,弥补承保亏损。

未来展望

尽管当前新能源车险承保面临亏损的挑战,但随着新能源汽车技术的不断发展和市场的逐步成熟,未来新能源车险市场仍具有巨大的发展潜力,保险公司应抓住机遇,积极应对挑战,加强技术研发和人才培养,提高服务质量,推动新能源车险市场的健康发展。

2024年我国新能源车险承保亏损达57亿元是一个值得我们关注的现实问题,面对这一挑战,我们需要从完善保费定价机制、提升风险评估技术、加强行业协作与沟通以及拓展多元化服务等方面着手应对,我们也应看到新能源车险市场的巨大发展潜力,积极应对挑战,推动行业的健康发展。

粤ICP备19126298号

粤ICP备19126298号